Блог страхового агента

ОСАГО: обсуждаются новые правила возмещения убытков

17 September 2025

Президент Всероссийского союза страховщиков (ВСС) и Российского союза автостраховщиков (РСА) Евгений Уфимцев анонсировал масштабный пакет поправок в закон об ОСАГО. Основные изменения касаются порядка возмещения ущерба и должны сделать систему более удобной для автовладельцев.

Доплата за износ после самостоятельного ремонта

Сегодня при высокой степени износа автомобиля денежная выплата по ОСАГО, в которой этот самый износ учитывается, зачастую оказывается меньше реальной стоимости ремонта. Новая инициатива предлагает следующий механизм:

Если страховщик не смог направить машину на СТОА и выплатил возмещение деньгами, владелец имеет право отремонтировать автомобиль там, где считает нужным. После этого в течение 9 месяцев он имеет право обратиться к страховщику за дополнительное выплатой в пределах величины износа. Таким образом, водитель получает возможность «догнать» сумму возмещения до более справедливого уровня. На обращение за такой доплатой предлагается установить срок до девяти месяцев после первой выплаты.

Скрытые повреждения

Нередко при ремонте вскрываются дефекты, которые не были видны сразу. Сейчас их оформление осложнено, порой вплоть до полной невозможности. Поправки вводят прозрачный регламент: владелец уведомляет страховщика о скрытых повреждениях и в течение 90 дней может рассчитывать на дополнительную выплату. В законе планируется четко прописать, как именно компания обязана действовать в такой ситуации.

Что остается без изменений

Если у страховщика есть партнерские автосервисы, которые готовы уложиться в установленные законом сроки, направление на ремонт останется основным вариантом урегулирования убытков. Новые правила не заменяют существующую систему, а лишь дополняют ее.

Почему изменения назрели

Доля натурального ремонта по ОСАГО резко снизилась: если в 2019 году она составляла около 15% случаев, то сегодня — всего 5%. Средний возраст автопарка в России вырос примерно до 15 лет. Это означает высокий процент износа, из-за которого денежные выплаты часто не покрывают реальный ремонт. Введенные за последние годы послабления для страховщиков (в первую очередь разрешение использовать при ремонте неоригинальные и бэушные детали) сделали калькуляции по ОСАГО еще меньше. В итоге большинство водителей сталкивается с тем, что полученной суммы недостаточно для восстановления автомобиля. Новые нормы должны сократить этот разрыв.

Что в итоге?

Если получил деньги и починился самостоятельно — можно обратиться за доплатой «за износ» в течение девяти месяцев.

Если во время ремонта выявлены скрытые дефекты — есть 90 дней, чтобы уведомить страховщика и получить повторное возмещение.

Все это должно сделать ОСАГО ближе к реальности. Система доплаты за износ и прозрачная процедура урегулирования скрытых повреждений позволяют рассчитывать на более справедливое возмещение и упрощают взаимодействие со страховыми компаниями.

В продолжение темы автострахования

04 September 2025

Настоящим "хитом сезона" в 2025 году стало так называемое "КАСКО от бесполисных" - страховка, дополняющая ОСАГО и покрывающая случаи, когда у виновника ДТП нет обязательной страховки. После того, как контроль наличия ОСАГО отвязали от последнего "якоря" - регистрации ТС в ГИБДД, а дорожные камеры на контроль в очередной раз не заработали, водители с поддельными полисами ОСАГО или вообще без них становятся настоящим бедствием.

В целом ситуация на автостраховом рынке по данным Центробанка следующая:

В первом полугодии 2025 года россияне оформили более 21 миллионов полисов ОСАГО. Это на 4,2% больше, чем годом ранее. Популярность добровольного страхования также выросла: количество договоров КАСКО увеличилось на 5%, в том числе и за счет полезных допов к обязательной автогражданке.

Общие сборы страховых премий российских страховщиков по ОСАГО составили 156,5 млрд рублей. При этом средняя стоимость полиса снизилась на 4,3% и составила около 6,8 тысячи рублей.

Выплаты по ОСАГО за шесть месяцев достигли почти 109 миллиардов рублей, что на 6,4% больше, чем в прошлом году. Средняя сумма возмещения выросла до 101,5 тысячи рублей — почти на 20%.

Подрос и сегмент добровольного автострахования. Объем рынка превысил 149 миллиардов рублей, а число договоров достигло 3,8 миллиона. Средняя стоимость полиса осталась на уровне около 20 тысяч рублей, однако выплаты по КАСКО увеличились в полтора раза.

ОСАГО подешевело, а выплаты выросли

02 September 2025

По данным, озвученным главой Российского союза автостраховщиков (РСА) Евгением Уфимцевым, стоимость полиса ОСАГО в России уменьшилась, а размер выплат существенно вырос

Стоимость полиса

По данным за январь–июль 2025 года средняя стоимость годового полиса составила около 7 272 рублей. Это на 5 % меньше, чем год назад. В июле 2025 года цена ОСАГО в среднем опустилась до 7 245 рублей, что также почти на 5 % меньше, чем в июле 2024-го.

Выплаты по страховым случаям

Интересно, что параллельно со снижением цен на полисы, выплаты по ОСАГО стали заметно выше. В среднем они выросли на 15–16 %, достигнув 111–120 тысяч рублей в зависимости от периода.

Почему так

Уфимцев объяснил это тем, что в последние годы тариф ОСАГО стал более гибким. Конкуренция между страховщиками и рост числа аккуратных водителей позволяют удерживать цены, несмотря на увеличение расходов на ремонты и запчасти.

Региональные примеры

В некоторых регионах динамика оказалась ещё более яркой. Например, в Татарстане средняя стоимость полиса упала почти на 13 %, а продажи ОСАГО при этом выросли на четверть.

Немного о работе страхового агента

01 September 2025

Сегодня случилась ситуация, которая навела на мысль написать эту заметку. При оформлении ОСАГО база данных НСИС вдруг отключилась, и выдала вместо нормального КБМа базовые 1,17. В данном случае стоимость полиса подскочила больше, чем в 2 раза - большинство страхователей такое заметят. Но бывает, что из-за подобных накладок разница меньше, и человек, сам того не подозревая, переплатит лишнего. Еще хуже то, что есть шанс сохранения в базе неправильного КБМ - и тогда переплата растянется буквально на годы. Так вот - почему полезно иметь постоянного страхового агента?

Почему это важно?

1. Личный подход и знание вашей истории

Агент, который работает с вами не первый год, знает все нюансы: стаж вождения, КБМ, какие были страховые случаи, когда и на какой срок вы обычно продлеваете ОСАГО. Он напомнит о сроках, предупредит, когда заканчивается действие документов, подберёт оптимальные условия и не даст вам потерять скидки.

2. Экономия времени и нервов

Не нужно каждый раз заново искать компанию и проверять тарифы. Агент сам сделает расчёты по нескольким страховщикам и предложит лучший вариант. Вам остаётся только выбрать и оплатить договор — без копания в калькуляторах, звонков и сравнения условий.

3. Помощь в спорных ситуациях

Если произошло ДТП или страховая задерживает выплату, агент становится вашим проводником в мире страховой бюрократии. Он подскажет, какие документы нужны, как их правильно оформить, и будет на вашей стороне в диалоге со страховой компанией.

4. Дополнительные услуги

Часто у агента можно оформить не только ОСАГО, но и КАСКО, страховку для выезда за границу, страхование квартиры или жизни. То есть все вопросы решаются в одном месте, с человеком, которому вы доверяете.

5. Долгосрочная выгода

С постоянным агентом выстроятся доверительные отношения. Он понимает, что выгодно вам, а не только компании, и заинтересован в том, чтобы вы оставались его клиентом надолго. Это снижает риск навязанных услуг и завышенных тарифов.

6. Ну и самое приятное

Дополнительные услуги, надежность и спокойствие, которые обеспечивает вам постоянный страховой агент, обычно не стоят для вас ничего. К примеру, я вообще ничего не беру сверх стандартной стоимости полиса. Мой заработок - это мои взаимоотношения со страховой компанией, а не с клиентом.

Как рассчитывается стоимость ОСАГО: принципы и основные цифры

29 August 2025

Многие водители до конца не понимают, как именно формируется цена ОСАГО, считая её «фиксированной». На деле итоговый тариф складывается из базовой ставки и множества коэффициентов, которые учитывают стаж, возраст, регион и даже мощность двигателя. Разобраться в этих нюансах важно, чтобы понимать, за что именно вы платите и как можно повлиять на стоимость полиса

Базовая формула расчёта стоимости ОСАГО

Стоимость ОСАГО = БТ х КТ х КБМ х КВС х КО х КМ х КС х КП х КПр

Базовый тариф (БТ)

Основные коэффициенты

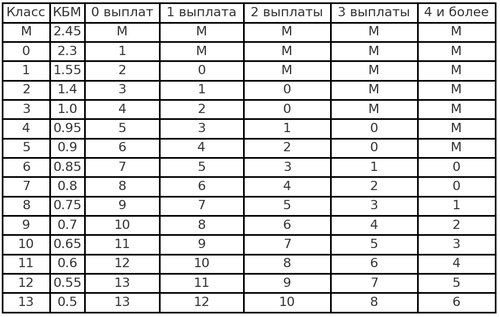

КБМ (бонус-малус): по сути – ваша страховая история; от 0,46 у безаварийных водителей до 3,92 у тех, кто часто попадает в ДТП

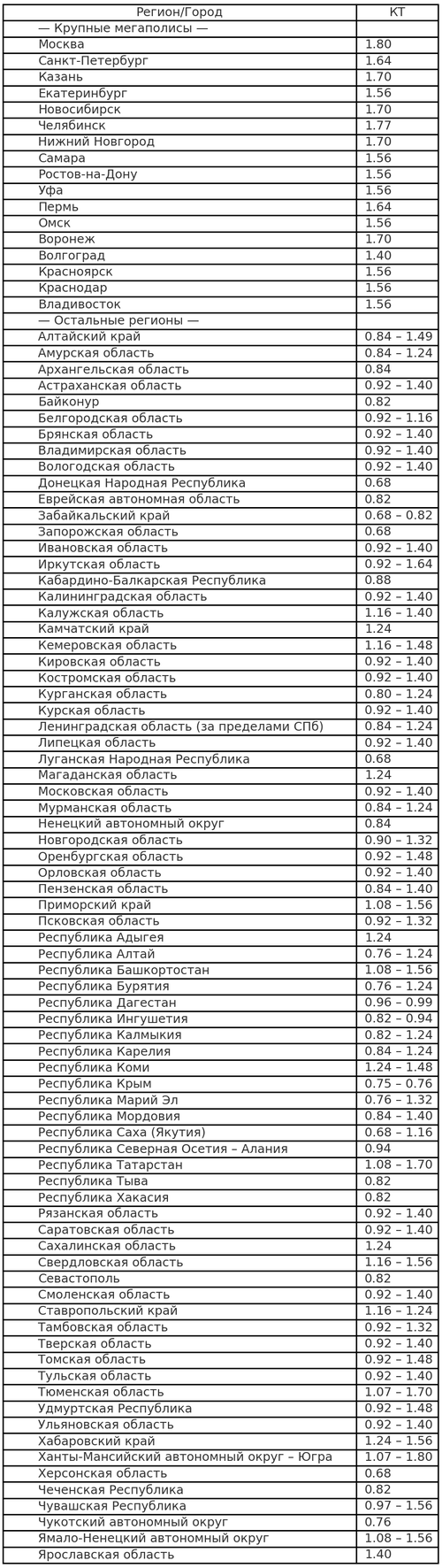

КТ (территориальный): от 0,69 в регионах с низкой аварийностью до 1,88 в крупных мегаполисах

КВС (возраст и стаж): от 0,83 у опытных водителей до 2,45 у молодых и неопытных

КО (количество водителей): 1 при ограниченном списке допущенных к управлению водителей и до 2,32 при «безлимитном» полисе (1,97 для юридических лиц, для которых «безлимитный» список водителей обязателен)

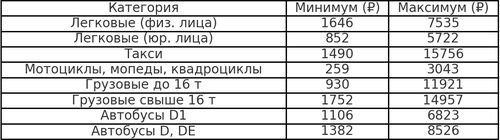

КМ (мощность двигателя): от 0,6 до 1,6 для легковых автомобилей и от 1,0 до 1,66 для мотоциклов

КС (сезонность): от 0,5 при эксплуатации автомобиля не более 3 месяцев в году и до 1.0 для 10 месяцев и более

КП (период страхования): 0,2 для транзитных страховок на 15 дней и 1,0 для полноценных годовых полисов

КПр (прицеп): при эксплуатации ТС с прицепом - 1,0 для легковых автомобилей и мотоциклов, 1,25 для автобусов, 1,4 для грузовых автомобилей.

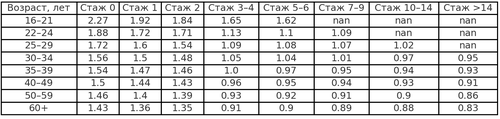

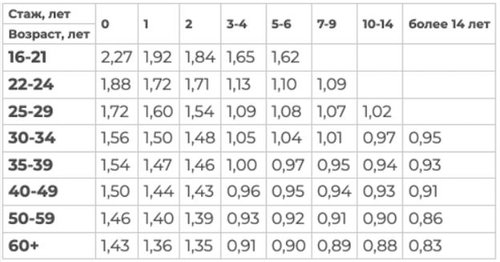

КВС - коэффициент возраста и стажа при расчете стоимости ОСАГО

20 August 2025

В связи с существенными изменениями тарифов для молодых неопытных водителей, при продлении ОСАГО у моих клиентов часто возникает определенное недоумение. Особенно у тех, кто начинает вписывать в страховку выросших детей. Ниже смотрите таблицу актуального КВС - Коэффициента возраста и стажа

Что изменилось в ОСАГО в 2025 году

04 August 2025

Сводка по изменениям в ОСАГО за 2025 год.

1. Тарифы и коэффициенты

С 27 января 2025 года Центральный банк РФ расширил тарифный коридор ОСАГО для следующих категорий транспорта:

мотоциклы — тарифный диапазон увеличен на 20%, также введен коэффициент мощности двигателя;

грузовики массой до 16 тонн — на 20%;

автобусы и маршрутные такси — на 11,57%.

Изменены региональные коэффициенты: в ряде регионов с высокой убыточностью ОСАГО коэффициенты понижены, а в менее убыточных — повышены. Это должно уравновесить финансовую нагрузку и стоимость полисов в регионах.

2. Уведомления о страховке

Планируется внедрение системы автоматических уведомлений через Госуслуги:

уведомления будут приходить за 30 дней, за 3 дня и в день окончания срока действия полиса;

также будут приходить уведомления при оформлении нового договора ОСАГО.

По состоянию на 4 августа 2025 года эти уведомления не работают: запуск системы перенесен на вторую половину года, точная дата не объявлена.

3. Камеры для проверки ОСАГО

Первоначально планировалось начать автоматическую проверку наличия ОСАГО с 1 марта 2025 года в нескольких пилотных регионах.

Однако запуск был отложен — сначала на 30 июня, затем до 1 ноября 2025 года.

По последней информации, автоматическая фиксация нарушений (отсутствие ОСАГО) через камеры может быть внедрена до конца 2025 года без тестового режима, сразу с вынесением штрафов.

4. Штрафы

С 1 января 2025 года введено наказание за повторную езду без ОСАГО:

первое нарушение — штраф 800 ₽ (как и раньше);

повторное — штраф до 5000 ₽ (в зависимости от обстоятельств).

Штрафы пока назначаются только инспекторами ГИБДД, но в перспективе могут быть автоматизированы через камеры.

5. Регистрация ТС без ОСАГО

С 1 марта 2025 года при регистрации транспортного средства в ГИБДД не требуется предъявлять действующий полис ОСАГО.

Также отменено требование оформить ОСАГО в течение 10 дней после покупки автомобиля.

6. Ремонт по ОСАГО: подержанные запчасти и выбор СТО

Во второй половине 2025 года планируется легализовать использование б/у запчастей при ремонте по ОСАГО.

Также появится возможность обращаться в "свои" станции техобслуживания при урегулировании убытков.

7. Единый полис для РФ и Белоруссии

С 1 января 2025 года действует единый полис ОСАГО для поездок по территории России и Белоруссии.

Больше не требуется оформление «Зеленой карты» для поездок между странами.

8. Электронное урегулирование ущерба

С 1 января 2025 все страховые компании обязаны принимать заявления онлайн – через личный кабинет на сайте или мобильное приложение, не только через Госуслуги.

Это касается любых ДТП — оформленных с вызовом ГИБДД и по европротоколу.

Клиент может начать дистанционный процесс, затем по необходимости перейти на очное общение и обратно.

9. Электронный европротокол через страховые компании

Страховые компании получили право и возможность выпускать электронные европротоколы через собственные приложения — подключённые к ЕСИА (сервис Госуслуг).

Условия оформления: два авто, оба с ОСАГО, отсутствие пострадавших и разногласий — как и раньше.

10. Увеличение лимитов выплат при европротоколе

С 5 июля 2025:

При разногласиях между участниками ДТП с фотофиксацией ущерба максимальная сумма выплаты выросла до 200 000 ₽ (ранее было 100 000 ₽).

Остальные лимиты: до 400 000 ₽, если есть фотофиксация и нет разногласий; и 100 000 ₽, если разногласий нет, но нет фотофиксации.

11. Общий процесс урегулирования

Потерпевший может подать заявление онлайн, приложить документы и фото ДТП, оформить дистанционную оценку ущерба.

Если страховщик посчитает нужным — может назначить очный осмотр авто.

Клиент может на любом этапе прийти в офис страховой, если потребуется — например, при спорных обстоятельствах или отсутствующих документах

12. Фотофиксация при ДТП

Фотофиксация должна проводиться непосредственно на месте ДТП до перемещения транспортных средств.

Рекомендуется использовать приложение «Госуслуги Авто»:

в нем автоматически фиксируются дата, время и координаты;

также можно использовать приложение своей страховой компании при наличии в нем такой функции;

фото нельзя загружать из галереи, их нужно делать в момент оформления.

Обязательные элементы фотофиксации:

общий вид ДТП с обеими машинами;

повреждения крупным планом;

номера транспортных средств;

документы: водительские права, СТС, полис ОСАГО;

геолокация и время.